Foto: Hi my name is Jacco/Shutterstock

A pesar de las agresivas subidas de los tipos de interés por parte del banco central estadounidense (Reserva Federal) desde marzo de 2022, la economía se mantuvo estable. La semana pasada se produjo una repentina sorpresa negativa en forma de producto interior bruto (PIB) para el primer trimestre de 2024, que se situó en el 1,6% cuando se esperaba una lectura mucho más alta.

Esto, combinado con la alta inflación, crea un escenario potencialmente catastrófico en forma de stagflation (alta inflación, contracción económica y aumento del desempleo). Qué significa esto para el precio de bitcoin (BTC)?

‘Stagflation’ en Estados Unidos

Antes de incluir el bitcoin, es interesante examinar más de cerca el repentino temor a la stagflation.

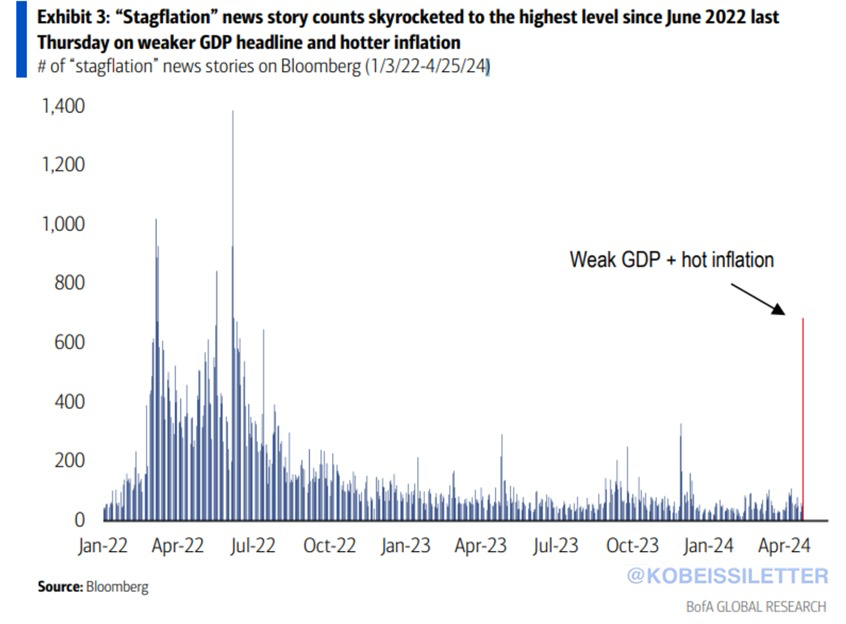

El gráfico anterior del Bank of America muestra cómo de repente apareció un gran número de artículos escribiendo sobre la stagflation. Por supuesto, nosotros también contribuimos a ello escribiendo sobre gente que especula sobre un periodo de stagflation.

Quizás esto exagere un poco las cifras y no debamos preocuparnos enormemente de entrada. El mercado laboral estadounidense sigue siendo extremadamente tenso e incluso un crecimiento económico del 1,6% no es aún, en principio, dramático.

Aun así, no sería una gran sorpresa que siguiéramos dirigiéndonos hacia una recesión, ya que no debemos olvidar que la Reserva Federal tiene tras de sí la campaña de tipos de interés más agresiva de la historia. Tras una década de tipos de interés extremadamente bajos, la economía estadounidense tiene que conformarse de repente con unos tipos de interés del ~5%.

¿Qué significa esto para el precio del bitcoin?

Para el precio del bitcoin, esto presenta potencialmente un escenario delicado. Ahora estamos viendo que las condiciones macroeconómicas comienzan a pesar de nuevo en los precios en absoluto. A principios de 2024 predominaba el optimismo sobre los fondos cotizados (ETF) de bitcoin al contado, pero ahora la atención parece centrarse más en el problema de la inflación en Estados Unidos.

Además, por desgracia, hay mucha tensión geopolítica (Ucrania, Oriente Medio y Taiwán) y la debilidad del yen japonés tampoco ayuda en estos momentos.

En definitiva, como inversores nos encontramos en una época de incertidumbre y eso no suele ser bueno para los activos de riesgo. Y menos aún cuando los inversores pueden ganar de forma «razonablemente segura» un 5% con la deuda pública estadounidense.