Foto: Zakharchuk/Shutterstock

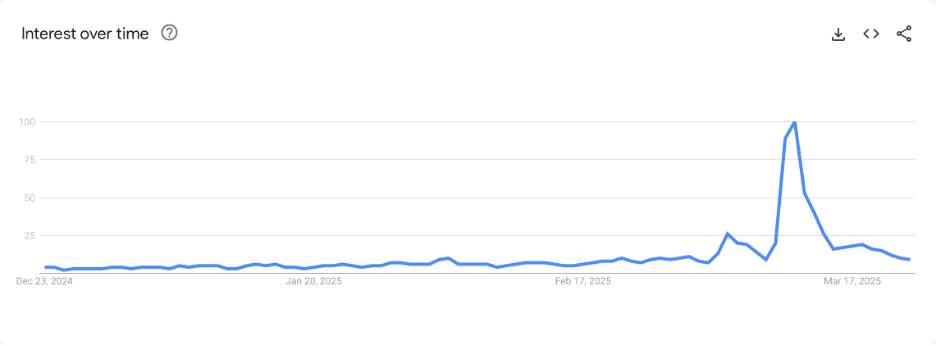

Desde que Donald Trump sustituyó a Joe Biden como presidente de Estados Unidos en enero, el miedo a una recesión ha estallado de repente. Si hemos de creer a Google, este miedo a la recesión alcanzó su punto álgido el 11 de marzo. Sin embargo, lo interesante es que los datos económicos recientes no apuntan de manera convincente hacia una recesión.

Una recesión sería dramática para el bitcoin y los mercados bursátiles, y fue en parte debido a este temor a una recesión que vimos caer los precios de las acciones, pero este temor no parece estar justificado.

Los datos económicos no apuntan a una recesión

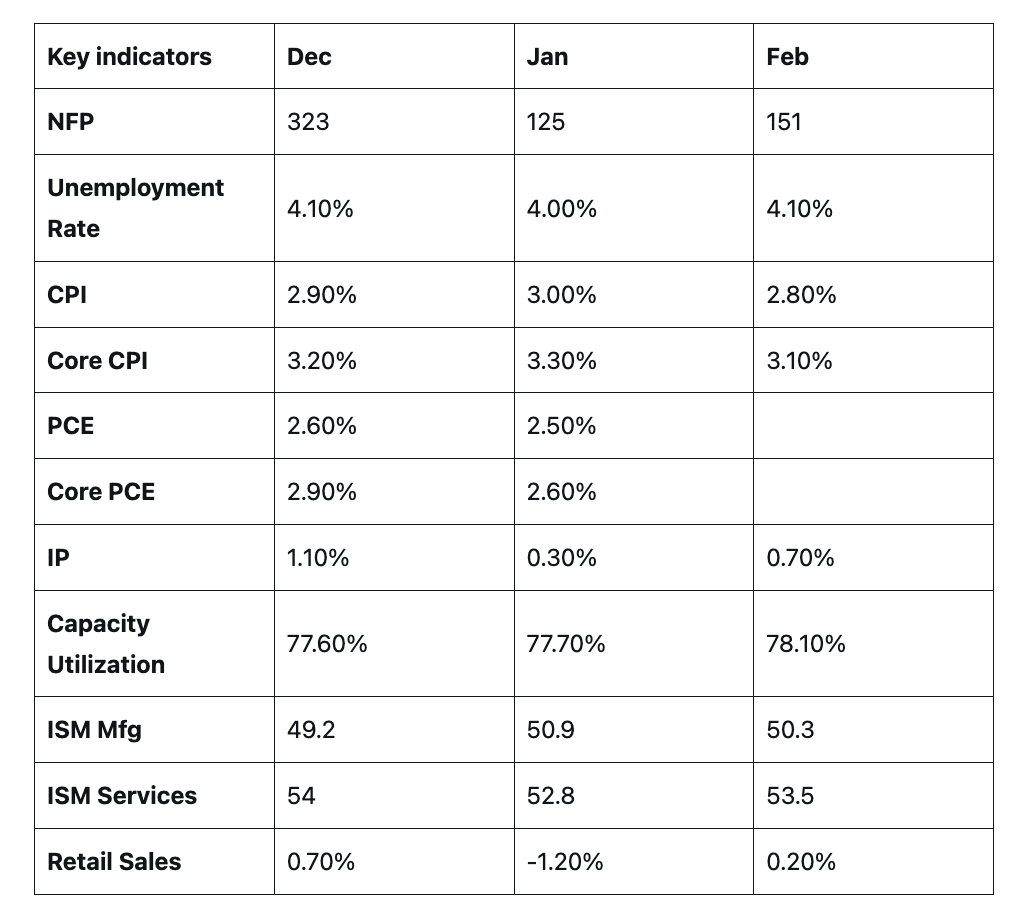

En la siguiente tabla de FxPoetry, vemos que no ha habido un debilitamiento significativo de los datos económicos desde diciembre. Sí, los datos fueron ligeramente inferiores a los anteriores, especialmente en enero, pero en febrero vimos que los mismos datos se recuperaban.

Sin embargo, si miramos el panorama general, no vemos una economía con un problema grave. La inflación sigue siendo ligeramente superior a lo esperado, pero no en exceso, mientras que la industria y el sector servicios siguen mostrando expansión según las encuestas del ISM.

Por el momento, parece que las caídas de precios que vimos como resultado del repentino temor a una recesión fueron exageradas. Esa parte de la caída del precio del bitcoin a $76.700 también fue emoción, una especie de pánico como resultado de toda la incertidumbre.

Las políticas de Donald Trump están causando incertidumbre y dañando la economía, pero los datos concretos no indican que este daño justifique la conclusión de una recesión.

¿Y ahora qué pasa con el bitcoin y las acciones?

En las próximas semanas será interesante ver si el bitcoin y el Nasdaq pueden continuar su recuperación.

También será interesante ver si las subidas de los mercados bursátiles europeos y chinos, a expensas del mercado estadounidense, son el comienzo de una tendencia más larga.

Aunque es atractivo e interesante sacar conclusiones como esa, simplemente no se puede hacer en un período de semanas. Para hacerlo, necesitaríamos ver un período más largo en el que las acciones europeas superen al mercado estadounidense.

Por el momento, todavía existe una posibilidad muy real de que el mercado estadounidense vuelva a tomar la delantera después de una fuerte corrección, especialmente si la incertidumbre en torno a Trump y la economía pasa a un segundo plano.